Con el valor actual dolarizado, se pierde toda competitividad al momento de la exportación, situación que no es directa responsabilidad de la producción, sino de que el tipo de cambio no es el adecuado. No solo se perdió competitividad afuera, se pierde y mucho con los valores de importación, que ha permitido una suba importante en la cantidad importada.

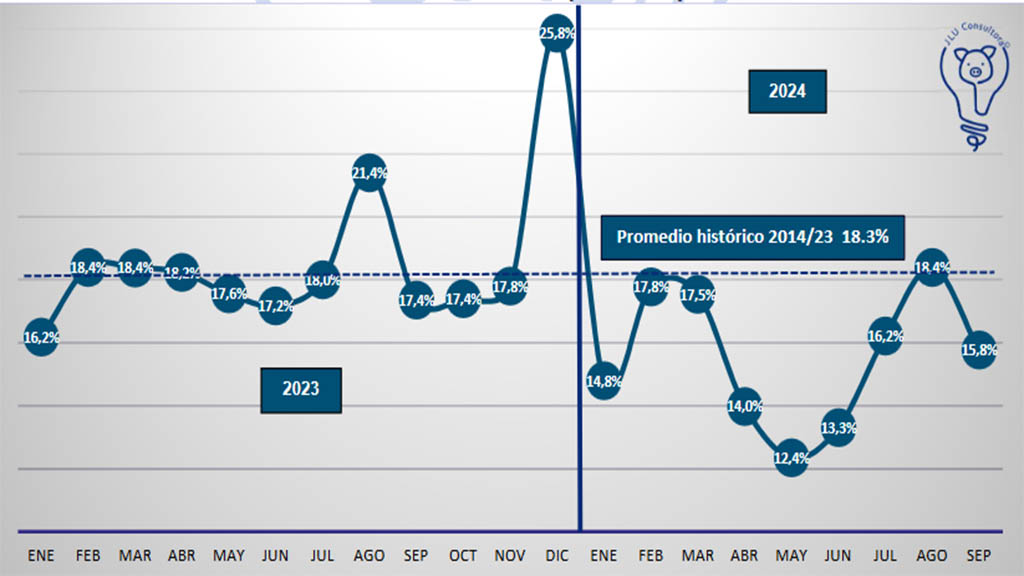

Bajo la diferencia entre el valor del precio promedio y el precio ponderado máximo del capón, situación que implica una disminución de la subfacturación, que aún es importante. Una de las razones también es la suba de la venta en negro, que no necesita ningún papel, situación que en la región solo pasa en nuestro país.

Cuando comparamos los precios dolarizados del capón de Argentina, Brasil y EE.UU. y también con el precio dolarizado del vacuno en el MAG de Cañuelas, podemos ver que sigue bajo el valor del capón de

EE.UU., hay una baja del novillo de Argentina y una nueva suba del valor del capón en Brasil y Argentina teniendo los mismos valores entre sí.

Peso de Faena

Nuevamente septiembre muestra la tendencia del mes pasado de un promedio de faena inferior al mismo mes del año anterior, que no tiene un sentido de lógica. Vendemos animales pesados cuando no valen y livianos cuando sí valen.

Margen Bruto en dólares

Siempre que hay una fuerte caída en el Margen Bruto, el revote es importante y lo estamos viendo en septiembre con el valor más alto de este año y del anterior. Este dato es para establecimientos con eficiencia. Los que no la tienen, están mejor, pero no es sustentable el recupero de la pérdida de este año.

Aumentos del cerdo máximo en pie y los precios al consumidor

Por segundo mes consecutivo el porcentaje del cerdo en pie sube más que el porcentaje del precio de la carne de cerdo al público. Vemos en el gráfico la mayoría de los meses con valores del cerdo por debajo de la carne y muchos en negativo, en lo que va del año.

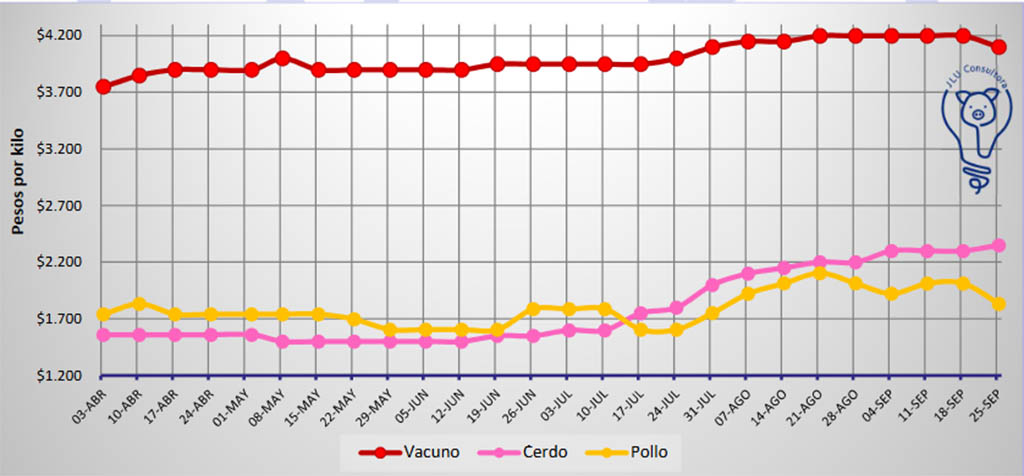

Comparación entre el cerdo y vacuno, vivos y media reses

Se vuelve a achicar de forma importante la diferencia entre los valores de los animales en pie del vacuno y del cerdo. Estamos llegando a las diferencias que teníamos en esta época del año pasado y que trajeron como consecuencia un mal primer semestre del presente año.

Algo similar sucede con el valor de las medias reses porcinas, que aumentaron, mientras que la media res vacuna, no solo no aumentó, sino que disminuyó su cotización, acercando los valores.

Comparación entre el precio de las medias reses vacunas, porcinas y pollo eviscerado

La media res porcina terminó subiendo durante septiembre, mientras que la media res vacuna y el pollo eviscerado terminaron disminuyendo su cotización. La última semana del mes fue catastrófica en los lugares de venta para todas las carnes. En lo que va del presente año la media res vacuna subió un 46%, el pollo eviscerado un 47% y la media res porcina un 13%. En dicho período la inflación fue superior al

94%, demostrando que la carne es uno de los rubros que menos subió, el otro que meno subió es el poder adquisitivo de los consumidores.

Situación del mercado local e internacional

En un país que en el primer semestre del año tuvo una pobreza del 52.9% y en el cual 6 de cada 10 chicos son pobres, se lo puede calificar como un país sin recursos y sin producción de alimentos. La ironía es que en Argentina hay muchos recursos y gran producción de alimentos. Algo falla y empieza por la casta de los políticos, sigue los políticos que no se creen casta, el poder judicial y los representantes del sector privado en todos sus items. Creerse que no se es responsable de esta triste y pésima noticia, es vivir en otro país y no sentirse argentino. (Lamentablemente los hay…)

Dentro de esta realidad está la producción porcina, que ha tratado de recuperar un primer semestre malísimo y que desde hace dos meses mejoró el precio en pie y el margen bruto. Pero esta subida y el tipo de cambio que no es el más adecuado, ubican a la producción nacional fuera del circuito de exportación, a pesar de la apertura de nuevos mercados y es un escenario propicio para el aumento de las importaciones que durante septiembre fueron las más altas del año y posiblemente los próximos meses sean superadas.

En el caso del peso de faena volvió a ser inferior al mismo mes del año anterior. Hay que hacer animales entre 120 y 130 kilos y tenemos todo para hacerlos.

Ya hemos comentado la desaparición de productores en los primeros meses del año y es que la zaranda tiene cada vez agujeros más grandes y si no hay una red de contención (entiéndase sistemas asociativos entre productores e industriales) lamentablemente se caerán del sistema. Y como planteamos en nuestro último trabajo (ISP N85A6 Salida de Productores) la solución no pasa por subir el precio de cualquier forma y valor, ya que en la actualidad hay mucha competencia en el mostrador, sumada a la carne que viene importada.

En este sentido, en el relevamiento que hacemos de carnicerías y supermercados para armar el Índice de Carne de Cerdo, nos encontramos con una respuesta constante y es las bajas ventas que se sucedieron los últimos 10 días del mes. Lo mismo ha sucedido para la carne vacuna y la aviar, más allá que en la situación país, debe haber sucedido en todo lo que sea venta.

Hay idea de cambiar la Ley de Marcas y Señales por el tema vacuno, pero quieren involucrar a todas las especies. En el año 2009 se sancionó la Ley 26.478 que permite en el cerdo utilizar la caravana y deja abierto para el futuro cualquier mecanismo de identificación que permita determinar la propiedad. No se hace una identificación individual, sino grupal. No inventamos nada es lo que se usa en Europa.

Irónicamente nunca se reglamentó en los distintos gobiernos que pasaron. Ojo no caer en la trampa de identificación individual como quieren para el vacuno.

Sigue habiendo casos de PPA denunciados en el mundo y los problemas de la Isla Española, se están complicando más, situación que pone en riesgo al continente americano. Se bajó demasiado la guardia y habría que levantarla nuevamente.

Conclusión

La mejora del precio y el margen bruto devolvió la sonrisa a los productores, pero haberse quedado mucho en el primer semestre, es tan malo como pasarse de precio en la actualidad, con un mercado donde las carnes están en baja de precios, aumenta considerablemente la importación de carne de cerdo y el poder adquisitivo de la población es muy malo (52% de pobres hasta junio y hoy serían más).

Estamos ante un cambio de condiciones de mercado y es necesario saber que las acciones mal tomadas en estos momentos, pueden ser el reflejo de otro primer semestre malo en el 2025.

Hay que armar redes de negocio que incluyan a los productores, faenadores, matarifes, industriales y comercializadores. Todos son parte de una misma cadena y no pueden actuar como eslabones independientes.

Por último, es un momento donde hay que invertir en promoción del consumo, con la vista puesta en el primer semestre del año próximo. No sirve llegar tarde como muchos años atrás.

Ing. Zoot. Juan Luis Uccelli

JLU Consultora

consultas@jluconsultora.com

@juanluisuccelli

Precios

Precios